已缴税款(Tax Credit)

这个包括工资扣税(PAYG Withheld)和预扣税(PAYG Instalments)。

总的来说,对于个人及家庭而言,应纳税收入主要来源于四大类型。第一类:个人以打工为形式赚取的工资;第二类:投资类收入,常见的有银行利息,股票,房产等;第三类:主要指养老金收入。第四类:从自己生意经营或家庭信托中产生的收入。接下来我们将重点阐述前三类收益来源的税收情况,并列举相关案例解释说明。

类型一:工资

现在我们先来了解一下“关于个人或家庭以打工形式的收入来源”的税收情况,以下将分别以税务居民和非税务居民为例。

案例1:小王今年46岁,澳大利亚税务居民并享有医疗福利。在2016/2017年财政年中,获得工资收入为57,000澳元。在不考虑其它因素的情况下,小王今年应纳税收入是多少?

具体计算:(根据以上税务居民税率表)

由于小王的收入低于66,666澳元

低收入税收抵免(low income tax offset)=$445-[($57,000-37,000)*1.5%]=$145

所得税=3572+32.5%(57,000-37,000)=$10,072

医疗保险税=$57,000*2%=$1,140

最终向ATO缴纳税收=$10,072+$1,140-$145=$11,067

所以,小王2016/2017需要向澳大利亚税务局缴纳$11,067澳币的税。

下面附上一个网络税额计算器以便大家计算(这里可勾选是否税务居民):

http://www.taxcalc.com.au/

案例2:小王今年46岁,非税务居民。在2016/2017年财政年中,获得工资收入为57,000澳元,不享有医疗福利,(其它情况不作考虑),小王今年应纳税收入是多少?

具体计算:(根据以上非税务居民税率表)

32.5%*$57,000=$18,525

所以,小王2016/2017需要向澳大利亚税务局缴纳$18,525澳币的税。非税务居民不享有低收入税收减免。

类型二:投资类收益

投资类收益主要有三种形式: 利息类 (Interest Income), 股票收益和资产利得税收(Capital Gain Tax)。

利息类 (Interest Income):一般指银行利息,相关政府债券利息等。税务居民利息算入应纳税收入以计算税收(即按照边际税率计算),非税务居民利息税为恒定的10%。

以上面的例子做基础,小王另外赚取利息为1000澳币。如果小王为税务居民,小王今年最终应纳税收是多少?

$11,067+$1,000*(32.5%+2%)=$11,101.50

如果小王为非税务居民,小王今年最终应纳税是多少?

$18,525+1000*10%=$18,535

股票收益类:一般指投资者买卖股票所产生的收益。投资者收到股利的方式有两种,一种是免税股利(Franked dividend),这种免税股利表明公司已经支付了股息税。免税股息又包括了部分免税股息(Partially Franked)或者全额免税股息(Fully Franked)。另一种是投资者需要缴纳股利税(Unfranked)。对于免税股利中的全额免税股息,由于公司税是30%,公司将从投资者的股息中抽取30%,投资者将获得70%的股利。也就是说,每100澳元的应纳收入将收到70澳元的股息,30澳元的税收。然而,为了避免向投资者的重复缴纳税收,投资者将拿回重复征收税的部分。

税务居民股息算入应纳税收入以计算税收(即按照边际税率计算),非税务居民股息税为恒定的30%(需要缴纳股利税)或0%(全额免税股息):

案例1:假使小王47岁,澳大利亚税务居民,2016/2017年财政年,小王获得工资收入为57,000澳元,免税股利(Fully Franked Dividends)为2420澳元。计算: 在其它条件不考虑的情况下,也包括不考虑支付医疗费用(Medicare Levy)等,小王财政年需要缴纳税收多少?

具体计算如下:

股利重复征收税额(Group-up franking credits)=$2420*(30/70)=$1037

应纳税收入=$57,000+$2420+$1037=$60,457

应纳税收(Tax on taxable income)=$3572+32.5%($60,457-37,000)=$11,196

最后向ATO应缴税收=$11,196-$1037=$10,159

所以,小王2016/2017需要向澳大利亚税务局缴纳$10,159澳币的税。

案例2:假使小王47岁,非税务居民,2016/2017年财政年,小王获得工资收入为57,000澳元,免税股利(Fully Franked Dividends)为2420澳元。

由于小王收取的是免税股利,无需另交税款,所以,小王2016/2017需要向澳大利亚税务局缴纳仍然为$18,525澳币的税。

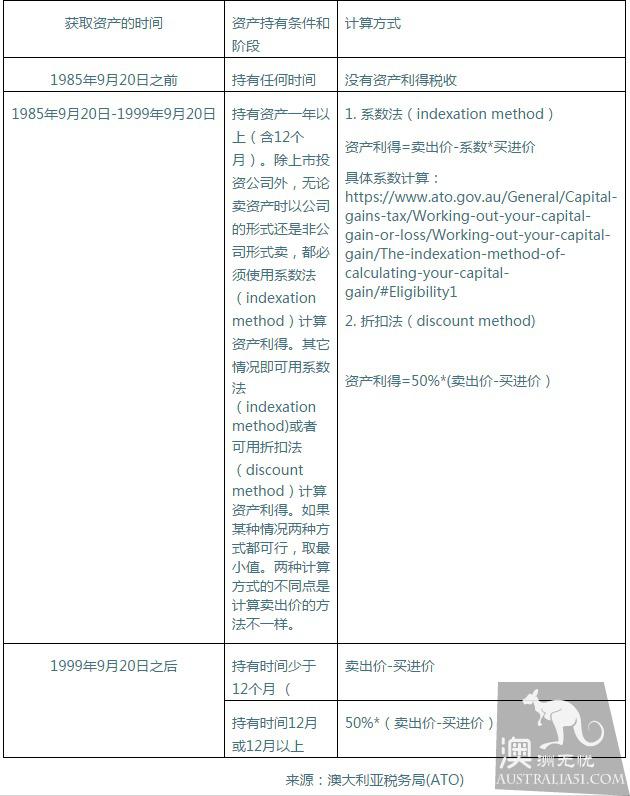

资产利得税收(Capital Gain Tax):主要指处理资产后获得收益所需缴纳的税。资产包括有形资产和无形资产,例如:土地,投资房产,建筑,单位信托,外币等。一般说来,计算资产利得税收的方法有三种,系数方法,折扣方法和其他方法。如果在资产买卖中损失,将有关于抵消当年或以后的资本利得。以下表格总结了三类资产利得税收的计算方法: