澳洲医疗各方面全普及!

澳洲是一个十分注重医疗健康的国家,医疗福利、医疗制度十分完善,尤其是针对女性的医疗检查福利政策,更是世界一流。

举个例子,澳洲政府为了能够更多地帮助女性检测出乳腺癌的患病几率,2015年起就在不断加大投资,将检测对象的年龄范围扩大到了70岁。年增加预算5500万澳币。

除了疫病预防,澳洲医疗政策对于女性十分照顾,各种医疗检测都是世界顶级的。

女性有必要每年定期做些妇科检查,尤其是有性生活史的女性。妇科检查是一项很普通的检查,主要检查阴道、子宫颈和子宫、输卵管、卵巢及宫旁组织和骨盆腔内壁的情况。主要作用是对一些妇科疾病作出早期诊断、预防以及早期治疗。

哪些情况下需要去做妇科检查?

1:过度精神紧张

经前紧张综合征,主要是由内分泌不调引起的神经系统功能紊乱,一般情况下,可通过自我调节得到缓解。如长期处于紧张状态,并伴有较重生理反应时,可到妇科进行内分泌检查,必要时在医生的指导下,口服激素药物治疗。

2:过度疼痛

痛经和性交痛,是女性常会面临的问题,尤其是痛经。一般程度的痛经,属于可以忍受的范围。而对于长期难以忍受的痛经,不该一味吃止疼片忍耐,应去做一下妇科内分泌检查,看看是否患有子宫内膜异位症。

3:月经过多

月经过多,是由多种原因引起的,子宫肌瘤便是重要因素之一。子宫肌瘤与雌激素水平有着密切关系。此外,黄体功能不良也可导致月经量过多。

4:当阴道瘙痒反复发作

对不明原因长期、反复发作的阴道瘙痒,需要考虑内分泌因素,进行内分泌检查。不找到问题的根源,盲目使用药物,不仅不能治本,反会导致耐药性,引发慢性疾病。

那么问题来了,女性需要定期接受哪些检查呢?

1、B超检查

B超超声波检查是超声波检查的一种方式,是一种非手术的诊断性检查,一般在临床应用方面。对受检者无痛苦、无损伤、无放射性,可以放心接受检查。

B超可以清晰地显示各脏器及周围器官的各种断面像,由于图像富于实体感,接近于解剖的真实结构,所以应用超声检查可以早期明确诊断。

2、妇科内检

内检是妇科常规检查方法之一,可以应用窥器,进行阴道的相关检查,或进行阴道的内诊和三合诊等

通过内检可以寻找到的病源非常多,包括外阴肿瘤、阴道炎症、白带异常、宫颈炎症、子宫肌瘤、卵巢肿瘤等疾病。

3、宫颈涂片

宫颈涂片检查是目前宫颈癌普查的常规使用方法。对于30岁以上的妇女,如果出现接触性出血情况,应常规进行宫颈癌筛查。首要做的就是宫颈涂片检查。宫颈涂片检查是取宫颈脱落细胞涂片,然后酒精固定,采用巴氏染色法观察细胞形态,以初步了解有无癌存在。

4、HPV检查

HPV是人乳头瘤病毒的名称缩写,是一种小的DNA病毒,其有多种型别,能引起人类皮肤和黏膜的多种良性乳头状瘤或疣,某些型别的HPV感染还具潜在的致癌性。HPV检查则主要检测人是否携带有HPV病毒,可通过染色镜检法、HPV的DNA检测法或血清学试验来检查是否感染了HPV。妇女生殖道HPV感染是一种常见的性传播疾病。性活跃妇女可能有50%感染过至少一种型别的HPV。

5、尿常规

尿常规是临床上三大常规检验中的一项,作为排泄物检查,尿液反映了机体的代谢状况,是很多疾病诊断的重要指标,不少肾脏病变早期就可以出现蛋白尿或者尿沉渣中出现有形成分。尿常规异常常是肾脏或尿路疾病的征兆。尿常规检查内容包括尿的颜色、透明度、酸碱度、红细胞、白细胞、上皮细胞、管型、蛋白质、比重及尿糖。

6、检查形式:白带常规

白带检查也相对简单,医生会从阴道里取出少量白带,送去检测。白带检查可以寻找的病源包括一些细菌感染、炎症、传播性疾病等等,检查报告上还会对相应疾病的程度进行标注说明。

通过上述所有检查,就基本上可以对女性的健康状况做全面评估啦。在熟悉所有检查所对应的病源的基础上,可以和医生做更充分的沟通,对于检查报告也会有更好的理解,实现更好的健康管理。

今天要说的重点来了,这些检查虽然很多都是收费项目,但是通过一些公共保险和私人保险,可以实现免费!

不论是澳洲华裔、永居、公民还是留学生都必须知道的澳洲保险的具体细节,包括澳洲医疗保险的基本内容、如何在澳洲报销医药费、澳洲私人保险类别等等内容,当然秉着学习的精神,欢迎大家留言探讨!

说到保险,天朝的小伙伴们是不是很不屑?因为在天朝,保险业似乎口碑不佳,往往是“行骗”、“忽悠人”的近义词。平时没灾没难的,为什么要给保险公司送钱?

可是大家有没有好好想过,每年交的那一点点保费,可能在日后需要的时候为你解决重大问题!

存在即合理,更何况现在国内的保险事业也正在蒸蒸日上。随着时代的进步,市场的规范化,越来越多的人将会开始了解保险,接触保险。

所以大家在开始研究澳洲的保险之前,首先要把对保险的偏见抛到一边。在澳洲,私人医疗保险是澳洲免费医疗Medicare的“补充版”,会让你的整体医疗保险“升级”、“加固”!

花点钱是应该的,因为我们无法预测未来是否有突发状况发生,我们每月交的保费,算是自己“预支”给未来自己的一份安心。

当然,选择哪家公司,什么险种,要合理分析自己和家族的遗传病史和当下医疗需求的状况,在预算范围内,选择相应的最适合的险种是最明智的选择,就像理财,你需要随着身体的变化去变换相应的险种。

一、澳洲国民医疗保险Medicare

什么是Medicare?

Medicare是澳洲联邦医疗保健系统,可以覆盖大多数医疗开销,为澳洲公民和pr提供高质量的医疗服务和保障。

你可以只选择Medicare作为你唯一的医疗保险,也可以将Medicare和私人医疗保险结合,这样一来,Medicare不报销的一些项目通过私人保险的补偿,会让你的生命健康更有保障!

Medicare提供哪些医疗保障?

澳洲联邦医疗系统保障范围主要包括:医院医疗(Hospital),门诊医疗(Medical),药品福利(Pharmaceutical)。

澳洲医院医疗服务Hospital

最基础的医院医疗服务:

公费病人(PublicPatient)+Medicare:根据澳洲政府制定的国民医疗保险福利收费清单(MedicareBenefits Schedule,MBS),公费病人可以免费享受在澳洲公立医院的食宿、接受的治疗、护理、以及出院后的继续治疗。Medicare会100%支付澳洲公立医院的费用。

但是!作为公费病人,你没有权利选择医生,必须由医院指派医务人员为你看病,你也不能选择何时住院或者手术,还要和其他病人一起在大病房合住。(紧急情况例外)

公费病人+Medicare+私人保险:你可以选择澳洲公立医院作为公费病人住院治疗,当然同时你要接受一些弊端……

But!你有私人保险后,奏可以选择更高级方便滴私人医院了。

私人病人(PrivatePatient):作为私人病人在澳洲公立或者私立医院就诊的部分医疗服务费用可根据MBS标准的75%由Medicare报销。

其它费用如病房费、护理费等需个人自理或者由私人医疗保险公司支付。

总的来说,无论你是什么签证,只要去了澳洲公立医院,都不会花钱(当然除了买药),但是等多久才能看上病也就难说了……

澳洲门诊医疗Medical

这里澳洲国民医疗保险Medical的含义指在医院之外的医疗机构就诊,如全科和专科医生诊所、医疗中心、化验检查中心等。

如果你有Medicare,你在诊所看GeneralPractitioner (GP家庭全科医生)是可以不用花一分钱的,如果看Specialist(专科医生)MBS则可以报销85%。

只要你去的诊所门口挂着(BulkingBilling)那你就一分钱都不用花!

澳洲药物福利 Pharmaceutical

依据澳洲政府的药物福利计划(PharmaceuticalBenefits Scheme,PBS), Medicare为病人提供处方药补助。

政府有明确的补助处方药清单,每种处方药物个人只需支付自付费(Co-payment)。

不同的处方药有不同的资费金额,2015年的标准是每种药物的自付费最多不超过$37.70。

不过,在土澳,也不是所有药品属于福利计划内哦,有些还是要自掏腰包的。对于自付费标准政府每年都会调整,请你做个有心人多关注。

在澳洲,那些重病的可怜人天天买药也不会倾家荡产,因为政府制定了药物安全网计划(PBSSafety Net),其目的是帮助民众控制买药时的支出,不至于造成经济上的困难。

2015年临界线为$1453.9,个人或家庭的药物支出超出此临界线后,您可以向药房领取一张优惠卡(PBSSafety Net card)。

再需要买处方药时,每个药品只需支付不超过6.10澳元的自付费。

政府会每年调整药物安全网的临界线。西方国家的体系真是完善,值得我们借鉴和学习,这样就不会有那么多的穷苦人一旦生病就倾家荡产了……

除了药物安全网计划,澳洲还有国民医疗保险安全网(MedicareSafety Net)。

国民医疗保险安全网主要包括:全科和专科医生诊疗费用、医学影像检查(超声波、CT、X光、MRI等)、以及其它医学化验的费用。

国民医疗保险安全网不包括在医院内治疗的费用和通过转帐支付(BulkBilling)的费用。

你只要在Medicare登记加入国民医疗保险安全网,就可以得到这种安全保障。

当医疗费用支出达到安全网临界线时,Medicare会通知您,在当年度内继续使用Medicare医疗服务时,可以从Medicare报销更多的费用。

比如,如果你患了慢性疾病,需要频繁的看医生做检查,是不是很担心累计的看病费用带来的负担?

这个安全网可以帮助你减少在医院外的医疗机构就诊时发生的医疗费用。

当个人或家庭的医疗开销达到一个临界值,以后在医院外的诊所或医疗中心看病的费用可以减免。

从2016年1月1日起,当个人/家庭在医院外的医疗机构看病时自掏腰包的费用(Out-of-PocketCosts),即实际向医生支付的医疗费(最多不超过MBS标准的150%)和Medicare可报销费用的差额超出一定金额后,Medicare还可以再报销自费部分的80%的医疗费用。根据家庭情况,这个差额标准为$400、$700、或$1,000不等。

报销范围详解

Medicare可报销的医院外医疗服务有:

全科医生和专科医生诊疗费;

由医生操作的医学化验检查费,如X-光、病理检查等;

眼科医生操作的眼科检查;

由医生执行的大部分手术和治疗;

由政府批准的牙医执行的部分牙科手术;

以及其它Medicare批准的医疗服务。

Medicare不可报销的医院外医疗服务有:

人身保险,养老金管理公司,或者其他会员机构 (比如保险公司,雇主,或者政府机构) 所要求的身体检查;

接受非临床需要的医疗如美容治疗等;

救护车费用(有些地区的州政府为退休和低收入者或本州居民提供免费救护车服务,如昆省和塔省);

大部分牙科检查和治疗;

大部分理疗、假肢、脊柱按摩、家庭护理等费用;

针灸(除非医生建议);

近视眼镜和隐形眼镜;

听力辅助设备;

家庭看护;

持卡人在境外的医疗费用。

温馨小提示

Medicare不能报销的那些医疗服务,如果你不得不需要,又担心可能产生的费用会超过个人的承受能力,可以选择一种适合自己医疗需求的澳洲私人医疗保险来帮助分担医疗费用。

如果需要做X-光、核磁共振等医学检查,你必须选择在Medicare注册登记的影像检查治疗中心,Medicare 才会报销相关的医疗费用。

如何报销医疗费用?

一般情况下,在澳洲看病后可以由医生直接将帐单发到Medicare部门结算,或者由病人先付费再向Medicare申请报销。

1、在诊所看病时可以直接报销

许多澳洲医生诊所提供Medicare电子报销(Medicareelectronicclaiming)服务。诊所工作人员可以直接通过互联网帮助申请,Medicare将报销的费用直接汇到你的账户,是不是很方便?!

2.由医生直接与Medicare结帐

澳洲国民医疗保险的转帐收费制度(BulkBilling)是指当医生按照Medicare规定的国民医疗保险福利收费清单(MedicareBenefitsSchedule)的标准收取医疗服务费用时,病人在看病后不必支付诊疗费用,而是由医生诊所直接与Medicare结算医疗费。

如果医生可以转帐收费,你就不必付费了,只要签署相应的表格,由医生交给Medicare结算。

如果医生收费高于Medicare规定的报销标准,例如全科医生门诊费Medicare规定报销$37,而许多全科医生的收费为$60~$70。这样,你就需要支付医疗费后再向Medicare申请报销。

3.去Medicare办事处报销

在澳大利亚各地分布着二百多家Medicare办事处。你只要带上看病的收据和全民医疗保险卡去Medicare办事处办理报销手续啦。一般大型的社区商场Westfield里面就有。但是报销的人很多,有事尽早安排去哦。

当然,你也可以通过邮件、电话、或在网上申请Medicare报销。将看病的收据(不要寄医疗保险卡)寄到您所在州的Medicare办事处。

4.住院时Medicare直接支付其所承担的医疗费用

如果你作为公费病人入住公立医院,只要出示国民医疗保险卡,医院就不会收取属于Medicare报销范围的住院和医疗费用。

Medicare Levy Surcharge

在澳洲,收入越高缴纳的税就越多。这不,在医疗方面,高收入者还需要向澳洲政府另外缴纳国民医疗保险补充税!

是不是吓傻了?!哈哈,谁让你挣得多,那就为社会做点贡献吧~!

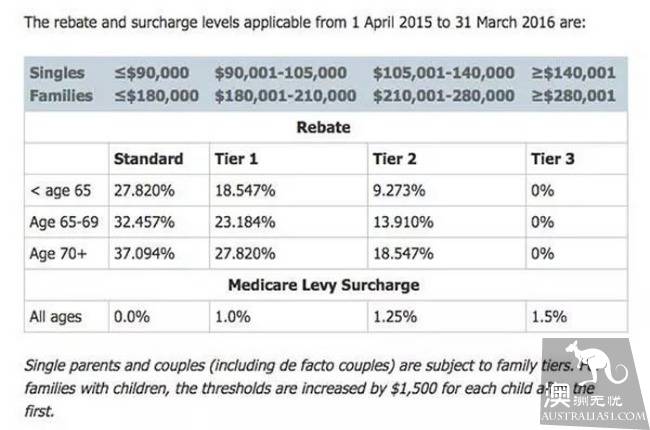

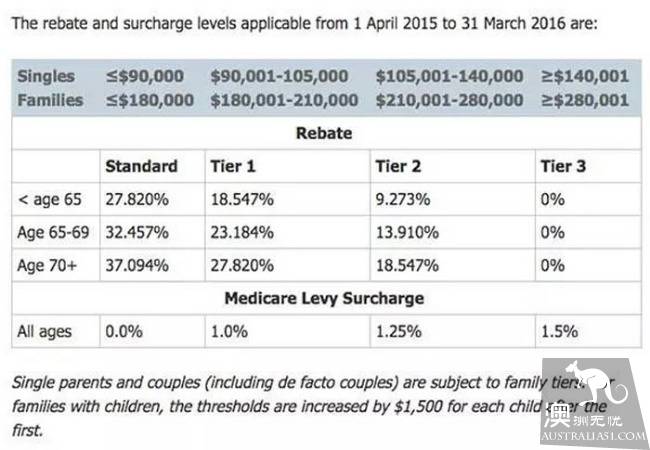

依据2015-2016年的标准,个人收入超过$90000,或者家庭收入超过$180000的家庭,如果有未成年子女,那么每一个孩子,家庭收入的征税标准上调$1500,收入超过这个标准,需要缴纳1%~1.5%不等的MedicareLevy Surcharge。详情请看下表:

不过,高收入者如果在政府批准的保险公司购买额外的补充私人医院保险(HospitalCover),并且个人保险每年的自付费(Excess)不高于$500,或者家庭保险每年的自付费(Excess)不高于$1000,则可以免除保险补充税!

感觉是不是很微妙?政府为了让大家购买私人医疗保险,为免费医疗减压真是操碎了心啊,变着法的让咱们买买买。

澳洲私人医疗保险

简单来说,当你有了Medicare澳洲国民医疗保险后,你可以选择花多点钱,得到更多的医疗服务保障。

比如上文提到的牙科检查啊,验光配镜啊等等(具体要看你买的私人保险的类型滴)。

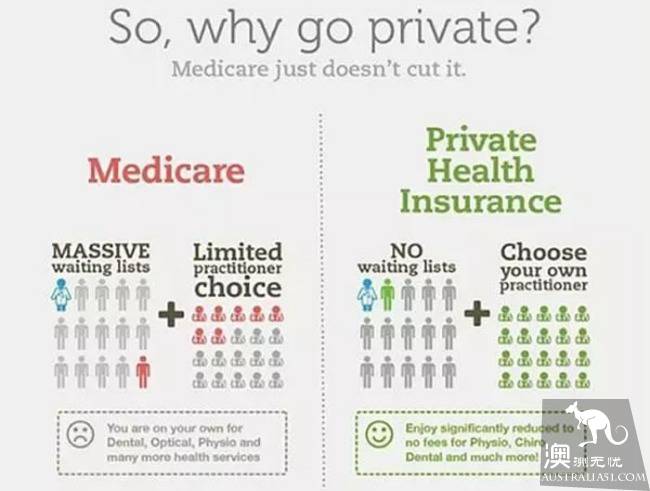

最重要的是被大家一致诟病的澳洲公费医疗排队慢、耽误治疗的问题,通过购买澳洲私人保险你可以更快地获得所需要的澳洲医疗服务。

比如,你需要做个无关性命的小手术,澳洲这边称之为选择性手术治疗,你可能只要等待几个星期就能在您选择的医院里进行治疗。而公费病人往往需要等待几个月或者数年时间。

温馨小提示

澳洲政府还为参加私人医疗保险提供保险费补助和免税的优惠哦,谁让你为减轻公费医疗负担作出了贡献呢~

澳洲有一个专门的政府官方网站来给大家普及私人医疗保险的各种知识。

网站内容主要分以下几大块:解释私人医疗保险是什么?谁可以买私人医疗保险,什么类型,医疗保险条款内包含(Coverage)哪些?对比你感兴趣的私人医疗保险公司。

谁可以购买私人保险?

几乎澳洲任何人都可以购买私人保险。

澳洲官方给出了6大类主要人群:单身、一对Couple、家庭(2个成年人+未成年孩子)、特殊家庭Pack(2个成年人+成年或未成年孩子)、单亲家庭(1个成年人+未成年孩子)、特殊单亲家庭(1个成年人+成年或未成年孩子)、孩子(未成年)。

温馨小提示

有些私人保险公司需要你提供同一pack里其他人的出生证明或者你们亲属关系证明。

官方对未成年人的称呼为Dependant即附属人,未婚且18岁以下。但是有些私人保险公司对于18-24岁的成年人某些情况下也可以视为“未成年”。

比如,你的孩子22岁,还是全职学生。(Full-timeStudent)

澳洲私人保险包括哪些?

澳洲私人医疗保险通常包括:医院保险(HospitalCover),附加保险(GeneralTreatment Cover or Ancillary or Extras Cover),救护车保险(AmbulanceCover)。

医院保险HospitalCover

医院保险是指帮助支付住院时产生的全部或部分的费用,包括医生服务费、住院食宿费,手术室费用、药品费用、以及必要情况下的救护车费用等。

一般来说,澳洲私人医院保险包括国民医疗保险Medicare所提供的基本医院保险,并根据不同的保险品种增加Medicare不报销的医院服务。

举个例子,privatepatient无论是在公立还是私立医院接受医疗服务,Medicare都会根据MBS标准报销75%的费用,你买的私人保险会为你报销剩下的25%以及其他费用。

权利纵览表

从表中乃们一定能感受到私人保险的便捷和好处,但是,根据保费的不同,保险计划的保障内容也是不同滴,两者是辩证关系,保障内容越多,相应的保费就越高。

温馨小提示

适合老年人使用。老年人容易患上慢性病。公立治疗虽然是免费的,但在澳洲往往有很长的队,这就是Hospital Cover的用处了。可以去私人医院就诊,避免了长长的排队时间。

适合生小孩,可以有一个专家全程照顾和观察。

可以避税。如果你个人的年收入超过$90000,不购买HospitalCover将会导致你收入的1%被税务局拿走。

附加保险GeneralTreatment Cover

附加保险英文又称为ExtrasCover,顾名思义,就是包括了不属于Medicare报销范围的普通治疗(GeneralTreatment)或辅助治疗(AncillaryCover)。

比如牙科、理疗、针灸、脊椎指压治疗、配镜和隐形眼镜、家庭护理、助听器、假肢等。(一般附加保险对这些辅助治疗的报销金额都有限制)

ExtrasCover可以单独买,也可以和HospitalCover一起买。但是请注意,单买ExtraCover,而没有购买HospitalCover的,不能免除高收入家庭/个人的可纳税收入1%的MedicareLevy Surcharge。

另外,ExtraCover中也包含了救护车险。还有一些保险公司受理单独的救护车险。

我们通常看牙需要用到的保险就是这个啦!对比险种时需要注意以下几点:

保险大致为普通牙科(General Dental),重大牙科(MajorDental),眼科(Optical)以及其他,买保险的时候需要注意该保险产品是否包括重大牙科(MajorDental)。否则根管治疗,烤瓷冠,矫正等贵的项目是不包括的。

每个治疗项目的赔付额度。这个一般是用百分比标出。比如Medibank Basic 70就是每个治疗项目赔付70%的治疗费用,Bupa Silver Extras是每个治疗项目赔付60%的治疗费用。

所有治疗项目赔付的最高额度(limit)。比如Medibank Basic70的普通牙科上限额度为700澳元每年,Bupa Silver Extras的普通牙科为 Unlimited。

每个月的保费

温馨小提示

大的牙科医疗保险公司有:Medibank,Bupa,HCF, NIB。

总结:

1、大公司费用较贵,但是服务较好,适合老年人和不懂的英文的人。

2、选择了大公司,基本上只能在大公司的签约诊所就诊,否则是很吃亏的,除非医生主动给你折扣。

小的牙科医疗保险公司有:HIF,FRANK,AHM等。

总结:

1、小公司较便宜,赔付额度较高,可是没有门市店,广告效果也没有大公司来的简单明了,门坎较高。

2、现在医生在诊所里都有Hicaps现场赔付机器,直接刷保险卡即可赔付。小公司以前的赔付困难问题现在已经不复存在。

另外,关于眼睛,平时在眼镜店做的EyeCheck是只能用Medicare报销的,私人保险中Extra的Optical不包括眼部检查。

那么通常什么情况下会找Optometrist进行EyeCheck呢?很多时候GP都解决不了的眼睛问题,不用去找Specialist,Optometrist会给你很好的答复,在眼睛店里就可以随时预约Optometrist。

救护车保险Ambulance

有些私人医疗保险计划包括救护车保险,在需要救护车时,由保险公司支付相关的费用。在澳洲,多数州和地区政府不提供免费的紧急救护服务,而且不同州的救护车保险都不同。

如何更换澳洲私人保险?

大家是绝对有权更换自己的私人保险的,无论公司和险种都是可以更换的。

政府建议每年都要Check一下自己的保险时候还符合身体健康状况的要求以及是否在自己的预算内。

相应的,保险公司也不傻,每年各个险种的覆盖内容和条款或多或少有一点的变化,价格也会变动,所以要养成查看自己保险的好习惯哦,没准哪天哗哗地涨钱了,你还不知道呢!(一般会以年为单位变化)

换公司:一般在更换了新的保险公司后,你有30天的冷静期,这期间内如果你没有claim(申报)任何报销,你也许可能得到全额退款。

同一个公司内换险种: 保险公司一般会有FundLoyalty Bonuses。意思就是回馈忠实客户。比如累积的积分可以降低你HospitalExcess 或者升高ExtraBenefits的AnnualLimits。

但是需要注意的是,更换过后,许多报销项目是要有等待期的。也就是说你不能突然发现自己生病了,就立刻换了个保额较高的保险,这样的划算帐可不是只有你自己能想到哦,你新换的保险里的项目大多数都要有等待期才能报销!

所以,好好计划换保险,做个有长远眼光的人哦。

是否可以暂停保险?

如果你要长时间呆在海外,比如回国探亲休假、出境旅游几个月或者在外国工作一两年,在你出发前就要做好准备啦。怎么做?

首先要询问或查询自己医疗保险公司的当下政策,说明自己情况,一般不同保险公司的政策都不同。

但是大多数你是可以在离境前申请相应的暂停缴纳保险费用,回到澳洲后再续保就可以了。做个精打细算滴人儿哦~

私人医疗保险回扣政策PrivateHealth Insurance Rebate

这就是刚刚提到的政府“补助”啦,但是它只适合那些已经有了Medicare的居民。

具体政策是这样子滴:在购买补充私人医疗保险时缴纳的保险费(Premium)有30%左右可以得到澳洲政府的退款。

比如,你花了$1,000购买私人医疗保险,政府就返还给你$300。这样,实际保险费支出为$700。

但是,政府对购买私人医疗保险的保险费补助根据个人和家庭的收入标准不同。收入高的个人和家庭得到的保险费补助比例较低,老年人可得到的补助较高。

依据2015~2016年的标准,收入在9万澳元以下的个人或者收入在18万以下的家庭,在购买补充私人医疗保险时所支付保险费的27.82%可由政府退款。

如果年龄超过65周岁,那么政府可退回保险费的32.457%。年龄超过70周岁则可退回37.094%的保险费!

个人收入超过14万澳元或者家庭收入超过28万澳元以后,就不能再得到政府的私人医疗保险回扣退款……

所以在购买保险前最好先向保险公司确认你选择的保险计划是否可得到政府保险回扣哦!

终身健康保险LifeHealth Cover

这个也是澳洲政府变向鼓励大家购买私人医疗保险的花招。

政策表明,如果你在年满31周岁之前加入私人医疗保险,可以免除终身健康保险附加费。

如果在31周岁之后加入私人医疗保险,那么需要支付额外的保险费。在31周岁之后,每增加一岁的年龄,你的私人医疗保险中的医院保险费(HospitalCover)要相应增加2%,最多不超过70%。

举个例子,如果你在40岁开始购买私人保险,你必须交纳保险费,另外再加上2%x10=20%保险费作为终身健康保险的额外费用,所以,总共必须交纳120%的保费(premium)。

But!!如果您购买的是附加保险(ExtrasCover),则不需交纳终身健康保险的附加保险费。

当你在31周岁生日之后的第一个七月一日之前就开始购买私人医疗保险中的医院保险(HospitalCover),也不必交纳终身健康保险附加费。

如果你连续购买私人医疗保险超过十年后,就不必再交纳终身健康保险附加费。但如果你中止购买私人医疗保险,则又要重新开始交纳终身健康保险附加费。是不是累觉不爱了,活在世上真不容易啊……

如果是你的爸爸妈妈长辈们移民到澳洲,年龄肯定超过30岁了是不?那怎么办?好办!

只要在加入国民医疗保险Medicare之后的12个月内开始购买符合规定的私人住院保险,就可以免交终身健康保险附加费!

超过12个月后再购买,保险费就会根据年龄相应增加。一定要记住哦!一定要记住哦!一定要记住哦!

三、澳洲海外留学生医疗保险AustraliaOverseas Student Health Cover

来澳洲留学滴广大留学生们一定都很清楚,来留学是不能参加澳大利亚的国民医疗保险Medicare滴。

所有留学生,必须在学生签证的有效期内购买澳大利亚海外学生医疗保险,相应的如果学生签证获得延长,你也必须相应地延长您的保险计划。

如果留学生有配偶或者年龄不满18周岁的子女在澳大利亚陪读,他们也必须参加海外学生医疗保险(这里大家搞清楚,留学僧的父母来探亲旅游需要购买国际旅行医疗保险的)。

OSHC支付依据是根据现行的医疗指导收费标准进行的。这意味着国际学生在OSHC保险单的覆盖下可以享有跟澳大利亚居民基本一致的医疗福利。

OSHC保险包括什么?

在医疗指导收费标准清单上(上文提到的MBS)的在院的医疗服务(例如,全科医生)的报销金额;

在医疗指导收费标准清单上(MBS)的住院医疗服务可以100%报销(例如,手术);

报销公立医院或者与保险公司有协议的私立医院的多人病房食宿费;

每一个会员都会享有从单价为$50一份的药物至最高消费为$300(家庭会员为$600)一年的药物报销福利。海外学生在没有任何适当保险覆盖的情况下,很可能会面对一笔巨大的医药用品开销,特别是肿瘤(癌症)治疗;

救护车服务。

OSHC保险不包括什么?

在赴澳前已经预支的开销;

在前往或离开澳洲旅途中多产生的开销;

被遣送出澳洲的海外学生或因为任何原因依赖于澳洲的学生;

已经得到损害赔偿和赔偿补助的。

大家可以看出,上述保险内容和基本的Medicare内容差不多,所以如果要享受更多医疗服务,留学僧也可以购买上文说到的附加保险(GeneralTreatment or ExtrasCover),比如,牙科治疗、验光配镜、按摩针灸、理疗(Physiotherapy)、足科治疗、脊椎指压按摩(Chiropractor)等辅助医疗项目。

如何申请海外学生医疗保险?

申请学生签证时,必须获得澳洲学习期间的海外学生医疗保险,通常学校会和一家保险公司合作为留学僧提供医疗保险。在缴纳学费的同时交医疗保险费用。(如果是政府资助的国际留学生,那澳洲政府来cover你的保险费)

如果你自己早有打算,不想选择学校推荐的保险,那么可以购买其他政府制定的保险公司的OSHC~比如:主要有五家政府指定的保险公司提供学生保险,MedibankPrivate,BUPAAustralia,AustraliaHealth Management,AllianceGlobal Assistance,NibOSHC

你可以在这些公司的网站上比较保险的价格以及保险服务项目,并且通过其网站直接购买。

依据2016年的费用标准,单身狗学生一年的保费大概$400~$550,家庭保险全家一年的保费大概在$4000~$6000。

不过,你也别想着换签证不换保险,如果你不是学生签证了,需要立刻联系保险公司更换险种,当然一般保险的险期会比你的签证多出几个月,你有充足的时间选择适合你的保险计划。

留学生如何使用OSHC看病?

虽然是留学僧,但是在土澳你可以去GP或者公立医院门诊看病,或者被推荐到专科医生看病。照例,公立医院看病时全部免费。

OSHC保险公司通常为会员提供24小时紧急咨询和帮助。如果您有任何问题,可以随时与保险公司联系。有些保险公司为会员提供翻译服务。

OSHC看病怎么报销?

医生收费和MBS报销标准的差额是你自己承担的费用,例如,全科医生诊疗费一般根据澳大利亚国民医疗保险规定的MBS标准100%报销。

按照2015年Medicare的报销标准,每次20分钟之内的诊疗费可以报销$37。如果你的全科医生收费$50,那么保险公司将报销37x100%=$37,你个人需要支付50-37=$13。

通常有以下几种方式:

可以自费支付所有医疗费用,然后凭收据去保险公司报销(推荐)

可以由医疗机构直接向您的保险公司结算费用(最好的选择!)

可以通过保险公司网站申请报销(不推荐,因为要根据reciept上的各种No.来选择给你看病的医生,灰常复杂,容易出错!)

可以根据保险公司的要求把资料邮寄给保险公司(这个也不太推荐,不过如果你买的是medibank这种鸡肋公司的学生保险,你会发现,你问遍了办事处打遍了电话给你的答复就只能是寄过去……耗时还不保险!!差评!)

可以去学校的合作点直接申请报销

如果需要住院治疗,通常情况下,医院会将帐单直接送到保险公司。

你如果在私立医院住院,最好和保险公司核实该医院是否属于报销范围。

如果不是,那你就要好好考虑啦,因为你个人需要支付额外的住院费。

OSHC如何买药?

之前提过的PBS广大留学僧是不能享受的……而且OSHC对处方药物的报销也有限制,所以购药支出可能比较高。

一般,保险公司规定每种药物报销不超过$50,每人每年不超过$300(家庭每年不超过$600)。

在买药时,你个人先要支付每种药品的共付费用(co-payment)。如果药费超过$50,你还要再支付超额的费用。

如果超过了年度药品报销限额,你需要自己支付以后的费用。必须先自费支付所有费用,然后向保险公司报销。

温馨小提示

在药房自行购买的非处方药物也不能报销哦。

附录:关于澳洲医疗保险的一些常见概念

Excess:超额部分的上限,其实就是自付的部分。比方说,假如有一个人买的险种规定保单中每年每人的excess为1000,他在等待期后住院,费用中要给医院手术室费深切治疗室费1500,那么病人自己出1000,剩下的500由保险公司报销。

Co-payment:也是自付的部分,比如说,住院费收500/晚,如果你的险种列明尼的co-payment是50,那也就是保险公司报销450/晚,你自付给医院50/晚。

Waitingperiod:等待期。新购保险,更换保险公司,或者在同一保险公司升级险种,都是有一定等待期的。每个可受益项目的等待期不同,有的保险公司搞促销会免掉受保人的部分项目的等待期。

Rebate:政府鼓励大家买私人医疗保险(hospitalcover& general treatment cover),于1999年开始实行FederalGovernment 30%Rebate计划,就是说,买私人保险,政府补贴30%的保费(Premium),65-69岁的政府贴35%,70岁以上的政府贴40%。

因为有这项政策,大部分保险公司都会在你选择险种时给你报上一个打了折的价格,因为保险公司会直接问政府要补贴,向受保人收的保费是已经打了折的。享受政府这笔保费补贴的是所有澳大利亚的公费医疗卡Medicare持有者。访客购买私人保险不享受联邦政府这笔补贴。

Loading:超龄参保者需要多付的保费,政府倡导大家早点买私人保险,终身买,年年缴。

买得晚了就要多缴保费,叫做loading。受保人在第31个生日后的第一个7月1日之前购买不用多付loading,参加保险时的年龄每超过30岁1年那就得付2%loading,上限是多付70%保费。

需要多付loading的受保人,在连续缴了10年保费后,loading就不用缴了。

Longstaypatient:长期住院的病人.如果连续住院超过35天,那么就被认为是长期住院病人或者有疗养院护理性质的病人,这意味着病人要继续住院必须自付更多的住院费,TheHealth Insurance Act 1973规定,超过此天数期限后的住院费,保险公司不得报销。

AccessGap Cover / gap cover

每个医生(或者专科医生)收取的治疗费都是不一样的。Medicare给住院的自费病人报销(MedicareBenefit Schedule)MBS中项目的75%的医生费用,剩下的25%由保险公司付,但是因为有的医生收取的费用是超过MBS的项目费用的,那么保险公司提供了一个叫做AccessGap Cover的概念。

比方说,一个阑尾炎病人,医生总共收3000刀手术开刀费及术后在院内的治疗费,其中2000刀属于MBS费用,1000刀是超过MBS的费用,那么Medicare先给报销2000*75%,然后保险公司报销2000*25%,如果保险公司提供AccessGap Cover,而且这个医生也接受AccessGap Cover协议,那么保险公司会另外再报销一笔GapCover(有上限额度),假如说是$400,那么该病人最终自己掏腰包付给医生的费用就是$3000-$2000-$400=$600。

好啦,这次的澳洲医疗保险基本给大家全面科普啦!

在一个新的国家生活,就一定要了解当地的医疗政策和保障。这些吐血整理的内容,大家慢慢消化吧。